文章更新於: 2021-04-16

財務自由已經被說到爛,你聽過FIRE嗎?

他到底是什麼,又要怎麼樣可以慢慢達到目標呢?

這篇從觀念到實際帶你計算,到底2,000萬台幣夠不夠你甩頭走人,

開始過上自己的理想人生。

內容目錄

FIRE是什麼

∮FIRE的定義∮

Financial Independence, Retire Early.

很多人朝九晚五打拼著,嘴巴上一直抱怨哪天一定要「FIRE」老闆,

但身體卻無奈地不斷日復一日努力為五斗米折腰……

而FIRE的觀念,其實就是早於一般退休年齡的65歲退休。

提前達到財務獨立,然後離開職場。

提前展開退休人生,過上理想生活。

∮FIRE的風險∮

兩個可能存在的風險。

・未來怎麼算都不準

・其實你很享受目前工作

因為你需要預測,並提前退出職場。

所以未來的生活會不會跟現在預估的一樣會是風險。

為來的職涯趨勢如果跟你的能力相差甚遠,可能會回不去職場也是風險。

退休後你可能發現,自己還是喜歡在組織裡貢獻。

一天24小時少了工作反而覺得過於漫長。

而你現在的工作讓你覺得幹勁十足還有穩定薪水可以拿,

那FIRE對你而言就不是那麼理想了。

∮FIRE的前提∮

因為有他的風險存在,

所以你必須要有個大前提。

釐清自己想要的是什麼,

FIRE的目的是什麼?

若是單純擺脫慣老闆,那你可以試著換份工作。

若是工作性質無法發揮,那你可以挑戰不同領域。

或是你知道自己在退休之後,有自己想要做的事情,

理想的生活過法。

喜歡旅行,喜歡攝影,喜歡寫作,喜歡瑜伽。

陪伴家人,陪伴伴侶,結交好友。

坐遊輪,吃高檔餐廳,過上奢華的退休生活。

這樣一來你也會知道到底需要存上多少才有辦法退休。

不過這是需要一步一步來的。

也不是說絕對適合所有人。

接下來我們會依照步驟去說明,

到底該擁有怎麼樣的心態,

以及如何執行才可以做到FIRE,

邁向自己的理想生活。

審視財務狀況

我們常說「知己知彼,百戰百勝。」

在開始一項計畫時,首先你要清楚自己有什麼武器。

在訂定目標前,了解自己所處位置。

可以更加知道還有多少距離要努力。

重新檢視所有資產,以及負債。

你就可以知道目前自己的個人淨值是多少。

∮資產∮

目前累積存款

・小時候的紅包錢

・獎學金

・零用錢小額存款

・工作薪資存款

所有你名字戶頭的都找出來檢視,將他們總計一下。

說不定你會發現,過去一點一滴的累積,其實你擁有的不少。

各個投資帳戶

・股市投資金額

・基金

・債券

・儲蓄險

相信工作一兩年,都會嘗試一些市面上的投資商品。

不論你目前的績效如何,看看現在手上持有多少。

其他資產

・名下的房產

・黃金

這邊要注意的是,要已經付清貸款的房產!

就是有太多人誤會,付了頭期款有張地契,就表示你擁有該資產。

大錯特錯!

一棟1,000萬的房子,支付100萬的頭期款。

不表示你有1,000萬的資產,而是你有900萬的負債。

所以這邊是指你已經沒有任何負債。賣出去之後可以馬上擁有收入。

無需把他先拿去償還貸款。

也就是假設你通通賣掉之後,可以有多少現金。

所以同理,代步用的汽機車,

除非保值度高,否則暫時不用考慮進去。

∮負債∮

各種貸款

・抵押貸款

・學貸

・車貸

・房貸

・過去跟友人的借款

・信用卡分期

只要需要像任何債權人還錢,就要列入負債。

而首要之務,就是要將他們越快還清越好。

關於償還頻率,舉個例子說明一下重要觀念。

■方案一:每兩週償還1,000元

■方案二:每四週償還2,000元

各位認為哪一種會較快還清貸款呢?

因為凱威也是一個對於數學不怎麼有天分的人,

所以這邊直接從結論講。

答案是方案一:每兩週償還1,000元。

即使看起來還款的金額是一樣的,

但因為銀行都採循環利率(是一個非常邪惡的東西),

所以時間就會成為關鍵!

你越早把要償還的本金金額減少,受到循環利率的影響範圍就越少。

所以如果可以選擇,絕對要選擇償還頻率高的償還方案。

越早處理掉債務,受到財務傷害越小。

∮淨值∮

最後,將你的在負債=0的情況下時,

你的資產總額就會是你目前的淨值了。

算出淨值之後,接下來帶你估算你的目標。

訂定儲蓄目標

那我要擁有多少才能退休?

我要提前多久退休?

∮計算退休金∮

年支出/4%=所需退休金

每個月花費50,000元,一年50,000×12=600,000元

600,000/4%=15,000,000元

迅速算出你一輩子需要的退休金目標。

還有像這樣的速算器,

直接粗估你要幾年可以達到FIRE。

但有些支出會是之後才會發生支出的。像是結婚養小孩,買房買車等。

所以下面的分類估算數字會更具體估出退休金額。

所有類別檢視估算

這邊把幾個需要預估的項目列出,

可以檢視下有沒有漏掉什麼部分。

・生活費

・住宅費

・交通費

・孩子費

・保險費

・醫療費

・結婚費

・孝養費

需要留意

退休之後每個人想要過的生活,

水準都會不同,

就像上述提到的,跟你心中理想的樣子息息相關。

所以計算的時候必須要誠實的面對自己,

目標越是具體,對你之後努力的方向越是有幫助。

現在你可能被這麼大一個目標嚇到了。

很正常,因為很少人真正思考過這件事。

現在有了目標,表示你已經看見終點,準備踏上路程!

∮計算短期目標∮

提早退休,是指幾歲?

要在那之前達成目標,你需要把嚇人的目標數字break down成中短期目標。

假設你希望45歲退休,今年30歲。

所以你有15年去準備這筆金額。

每年需要存下15,000,000/15=1,000,000元。

依然嚇人對吧,不要擔心。

我們繼續看下去。

72法則

資產翻倍年數,大約等於「72/報酬率」。

我們一定都知道複利的威力。

所以當我們將報酬率考慮進去,那你存的速度就會加快許多。

今天如果你把它存到一個年報酬率約5%的商品。

那你只需要72/5=14.4年,資產就會翻倍。

表示你只要存到750萬,存到5%年報酬率的商品裡,

14.4年後你就會有1,500萬的資產了!

終於,有件振奮人心的消息!

所以你要知道上面這個是單純存錢的目標。

存錢的投資報酬率不同,你可能就會存更快。

下面整理出幾個投資商品的利率比較。

常見商品的年化報酬率

首先,所謂年化報酬率,是指10年的報酬率。

今年可能2%,下一年12%,10年下來的報酬率。

下表是常見商品的年化報酬率,依照目前投資的商品,

這樣你就可以透過72法則算出,目標退休金了。

| 投資商品 | 年化報酬率 |

| 銀行活存 | 0.2% |

| 銀行定存 | 1% |

| 外幣定存 | 2% |

| 儲蓄險 | 3% |

| 房地產指數 | 2.4% |

| 債券 | 3% |

| 台股 | 3.6% |

| 0050ETF | 8% |

| 美股_股神巴菲特 | 10% |

| 美股_S&P500 | 11% |

那我把所有儲蓄梭哈去買各個商品,

是不是更快達到財務自由目標?

不對,不論你要投資哪項商品,

務必要預留一筆緊急預備金。

下面可以讓你參考,根據整體市場的狀況,

調整你手邊留的現金比例。

S&P的PE本益比

現金留的比例,依照整個市場去做調整。

| PE本益比 | 市場狀況 | 留現金(%) |

| 10 | 股災 | 留25% |

| 20 | – | 留50% |

| 30 | – | 留75% |

| 40 | – | 留100% |

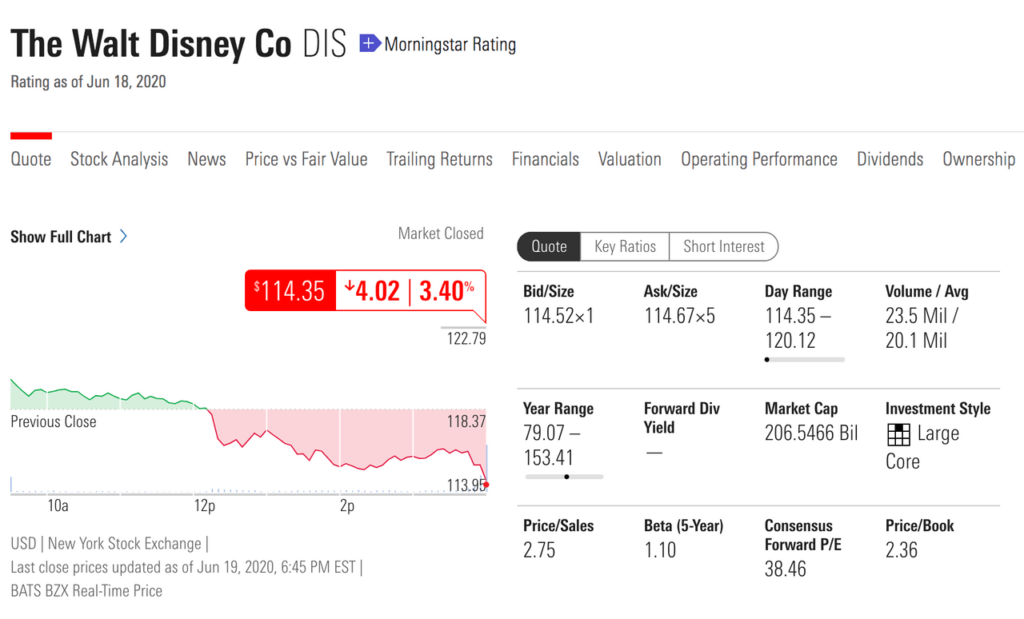

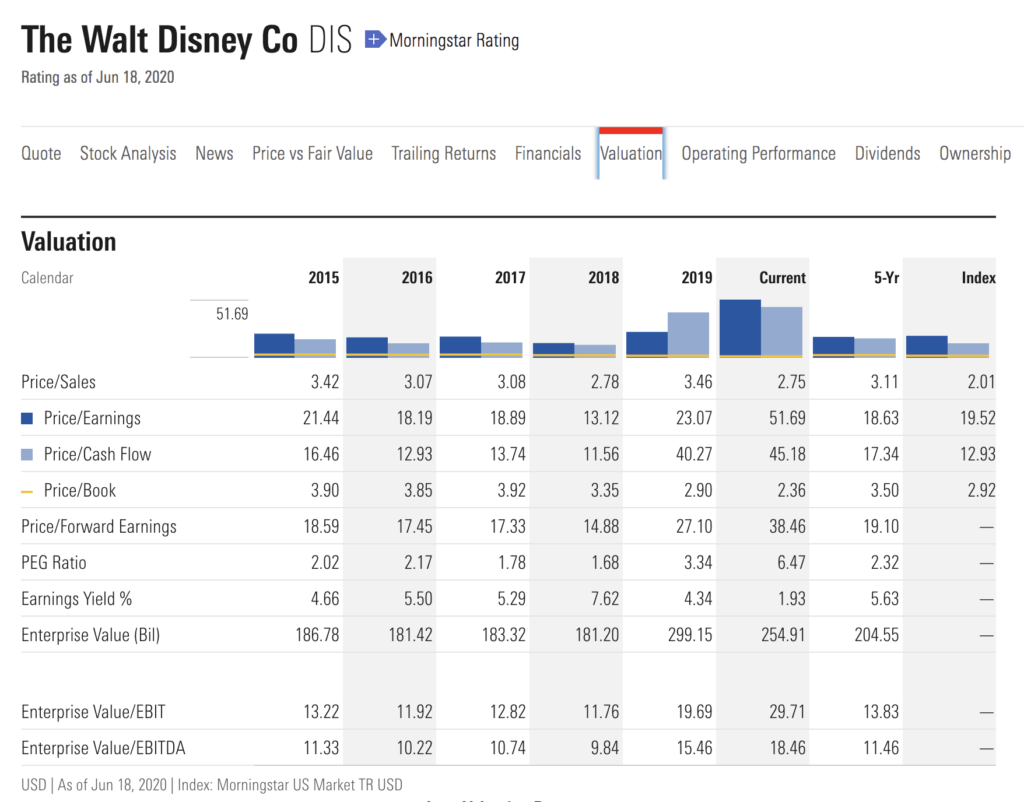

<S&P的PE本益比怎麼看>

到Morningstar.com輸入任何一支股票代碼(這邊以DIS為例)

→如圖點擊「Valuation」

→左邊找到「Price/Earnings」

→對過來「Index」就是S&P的PE本益比

2020年6月現在是19.52,

手邊大概留個一半的現金,會好一些囉。

當然也可以直覺的把1-2年的所需生活費,

留起來作為緊急預備金。

知道每年,甚至每月應該存下的金額之後

接下來要做的就是想盡辦法衝刺。

開源節流雙管齊下,一步步衝向終點。

開源節流怎麼做

∮積極減少支出∮

第一步要記帳!

至少連續6個月,你就可以把一些吃錢怪揪出來。

可以從幾大類別下手,

每天一點點減少,一段時間後就會發現

「哇!突然存了一筆呢!」

主要生活費

台灣交通非常方便,如果時間不差20分鐘,

租金可以少20%,那就很建議考慮。

而且這種每個月的固定支出節省,

一年下來都是巨大數目。

減少外食也可以省下可觀支出。

朋友聚會事先訂下每個月次數。

凱威在日本更有感覺,

一週份的食材跟一次聚餐的花費是一樣的!

不趕時間的話,可以多走一點路當運動。

隨身攜帶水瓶避免到處買喝的。

還有很多小習慣可以幫助自己從一般生活開銷節流。

奢侈品

這就不用說了。

都說是奢侈品,必要性更低。

你越清楚你的目標跟計畫。

你就會知道最新的手機,最潮流服飾不會是你要的。

績效獎金存起來就等於犒賞自己,

加速自己達成你的FIRE計畫!

喜歡網購的朋友,

可以試試先把商品放入購物車裡。

「這東西可以延後再購買嗎?」

「這東西有替代方案嗎?」

可能過了幾天,你才發現真的不是那麼必要。

因為你也找到了可以替代的東西了。

這就是我們嘗用來避免衝動性購物的方法。

習慣性開銷

上班族每天都要來杯咖啡。

搭配著超商的寄杯服務更是無法擺脫這習慣性開銷。

但你算一下,每天一杯40元美式,一年就是10,800元!

所以我們常說,節流前先養成記帳習慣。

才可以檢視出這樣的習慣性支出。

每週2次的辦公室團購手搖杯。

煙每包每包的抽。

你可以先從每天改成,三天一杯。

或是直接自己泡咖啡。

這些在不知不覺中吃掉你資產的習慣性開銷,

都要把他減少甚至消除。

月費・訂閱服務

這跟習慣性開銷有點類似。

不過更慘的是,很多人並沒有真正使用到該服務。

健身房月費,各種課程任你上的學員費,

訂閱制的線上看劇平台,

訂閱制的線上雜誌,音樂串流平台,

里程俱樂部年會費,

拿出帳單看一下,

這些東西沒有完全活用的,都退出吧!

小結

凱威也是一個有點品牌迷思的人。

不過這邊分享一個不錯的觀念。

「價格x9,會是多年後你的機會成本。」

「現在買這東西,馬上少存9倍的金額。」

這是之前上理財課程時,

老師在推演了一堆看不懂也沒記起來的公式之後,

給大家下的結論。

在很多猶豫時候,就想起這句話。

還有心中那個目標數字。

好像就會更踏實了。

對於存錢的觀念,下面這部講述的觀念也很好。

當個另類月光族也可以把存滿滿!

前陣子新冠狀疫情的關係,

凱威在日本每個週末就是在家找事做,

出門有就沿著電車線路,一路走一個小時。

採買食材就回家了。

沒有外食沒有聚會,沒有旅遊,真的差很多。

但意外的不會因此覺得苦悶,發現原來也可以這麼過生活。

所以好好檢視你的流水都跑去哪,

一點一點的把洞補起來,

一點一點的把心態調整起來。

∮提升收入∮

減少不必要或是可以節省的支出後,

要加快存錢速度,

就是想辦法把收入提高。

加倍努力讓自己升遷或調薪。

或是直接換到夠有機會的地方衝刺。

有研究發現,能夠做到FIRE的人,

其中一個共通點是,他們的工作都是高薪高壓高工時的。

我想這也是為什麼,這樣的人也更有提早退休,

過上理想中生活的想法。

而他們,也正好在收入這塊可以幫助他們在較短時間內達成目標。

如果你還有餘力,

可以在週末線上當家教,

可以另外接案,當顧問

可以兼差打零工,

太多方式可以提升你的收入了。

∮建立被動收入∮

被動收入的方法是可以講上一天的。

以下先列幾個比較代表性的。

被動收入有個兩個重要的條件:

「不做事也會有收入」,「這份收入會穩定進來」。

所以像是線上接案或是當家教,

算是提升現有收入的方法,

不算是增加被動收入的方法。

以下列舉幾項被動收入,詳細我們之後在單獨寫一篇跟大家分享。

善用空間型

・收房租

・停車場

・自助洗衣店

・商務空間出租

知識變現型

・線上課程

・LINE貼圖

・電子書

・出書收版稅

・販賣攝影照片

其他類型

・股息收入

・聯盟行銷

・Google Ad廣告費

初期可以先從資金成本較低的開始學習,

獲取相關知識,並實際練習。

建立被動收入需時間,

不過一但建立之後,

「不做事也會有收入」,「這份收入會穩定進來」,

真的很值得趁年輕時去摸索跟嘗試喔!

∮具醫療保險的兼差∮

當然在你提升主動收入,

建立起被動收入之後,

你會更快接近FIRE目標。

說不定當你的被動收入開始可以大於每月支出,

或是已經確定達到你FIRE目標金額。

這邊額外提供一個小小建議。

因為當年紀越大,醫療保險的支出會越來越多。

如果可以,透過兼差方式可以維持你基本的保障。

當然如果你的終極目標就是

「完完全全不想工作!」

「兼差打工不在選項中!」

那也沒關係,

在估算醫療保險時,記得多給自己估一些就行~

FIRE提早退休的心態準備

需長期規劃而非一時興起

持續增加主要工作收入的同時,慢慢建立被動收入不簡單。

你需要清楚目標跟時間管理。

各位看到這裡應該也會知道,

算出目標後,你「勢必」要有所犧牲。

極力減少支出,表示你要拒絕部分聚會。

提升收入,表示你要加倍工作或額外花時間充實自己。

優先還清負債,表示初期進來的收入都會直接拿去還貸款。

長期抗戰下,志同道合的朋友或是伴侶就會很重要。

同樣的價值觀跟目標,

能更互相激勵,互相理解,互相督促成長。

不是含著金湯匙出生,

就不會在兩三年就達到FIRE目標。

所以務必要知道,

你需要清楚目標跟時間管理,

以及長期持續的好習慣。

不是逃離職場,而是追求想要的生活

雖然現在網路上把FIRE、

財務自由、提早退休,形容的很美好。

不過,並不是所有人都適合。

想想今天如果你有份熱愛的工作,

同時他讓你賺進可觀收入,

你有什麼理由提早退休?

當然也不代表,不喜歡工作,

看不順老闆,受不了同事,FIRE就會是一個解脫。

當你在長期的抗戰下,終於達成目標。

逃離了職場,然後呢?

想清楚你的自由人生,理想生活的模樣。

不要汲汲營營達到目標了,卻完全沒有方向喔。

那樣太可惜也太耗費精力了,

畢竟這些都是一些犧牲換來的。

價值來自於貢獻

不論是提升收入,或建立被動收入時,

凱威建議一個可以思考的方向。

你本身的資產=對社會的貢獻

以前總會覺得這句話實在是太理想了!

不過仔細想想,

為何別人要多付你薪水,因為你幫組織賺更多訂單。

為何別人要看你寫的文章,因為內容有價值,可以找到答案。

為何別人要用你推薦的商品,因為可靠不用擔心受騙。

為何別人要買單你品牌的服務,因為可以提大家解決該領域的問題。

所以當你在想著如何增加財富的同時,

試想自己到底可以帶給別人多少價值?

甚至是在你成功FIRE之後,

你該如何決定接下來人生的「志業」呢?

這些都很值得各位思考。

FIRE提早退休小結語

這議題真的很廣,

雖然很希望這篇文章可以徹底說明介紹一輪,

不過為了讓大家可以深入淺出的了解。

加上一個階段一個階段的說明,

提供具體的思考方向跟作法,

凱威會慢慢把大家的疑問跟有興趣的內容持續輸出。

有其他問題或是想一起討論的,

都歡迎下面留言或寄信聯絡喲!

一起努力「FIRE」老闆,「火」速邁向理想生活!